Opções vs Perpétuos

Opções e perpétuos oferecem exposição alavancada a um ativo subjacente. Mas eles fazem isso de formas fundamentalmente diferentes, com perfis de risco diferentes, custos diferentes e relações opostas com a volatilidade.

Esta página detalha as diferenças visualmente para que você desenvolva intuição sobre quando cada instrumento faz sentido.

O Problema do Caminho

A diferença mais importante de todas: opções são independentes do caminho, perps são dependentes do caminho.

O PnL do comprador de uma opção no vencimento depende apenas de onde o preço do ativo subjacente termina. Não importa se o preço despencou 50% no meio do caminho, desde que ele se recupere até o vencimento.

Quem detém um perpétuo não tem esse luxo. Como os perps têm um preço de liquidação, um drawdown temporário pode se transformar em uma perda permanente. O caminho que o preço percorre importa tanto quanto o destino.

Opções se importam com onde você termina. Perps se importam com cada passo da jornada.

Por que o caminho importa

Com um perp, você deposita margem (colateral) para abrir uma posição alavancada. Se a perda não realizada da posição exceder sua margem, você é liquidado: a posição é fechada à força, e sua margem se vai. Mesmo que o preço se recupere imediatamente, sua posição não existe mais.

Com uma opção, sua perda máxima é o prêmio que você pagou. Não há chamada de margem, nem gatilho de liquidação, nem saída forçada. O preço pode oscilar violentamente durante a vida da opção e isso não muda nada no seu payoff no vencimento.

Long em Volatilidade vs Short em Volatilidade

Essa dependência do caminho cria uma diferença fundamental na forma como cada instrumento se relaciona com a volatilidade.

Opções: Long em Volatilidade

Grandes movimentos ajudam você

- Payoff convexo: ganhos aceleram, perdas são limitadas

- Volatilidade maior = valor maior da opção

- Drawdowns durante o trade não afetam o PnL final

- Você paga um custo fixo (prêmio) por essa proteção

- O tempo trabalha contra você (decaimento de teta)

Perps: Short em Volatilidade

Grandes movimentos prejudicam você

- Payoff linear com um precipício: ganhos e perdas escalam igualmente até a liquidação

- Volatilidade maior = chance maior de bater na parede da liquidação

- Um único drawdown ruim pode encerrar o trade permanentemente

- Você paga um custo contínuo (taxa de financiamento)

- O tempo é neutro (sem vencimento), mas o financiamento se acumula

Os formatos de payoff contam a história

A curva de payoff da opção se curva a seu favor: os ganhos crescem mais rápido do que as perdas. Isso é convexidade.

O payoff do perp é uma linha reta que termina na liquidação. Sem curva, sem inflexão, sem proteção.

Convexidade é a diferença

O comprador de opções se beneficia de grandes movimentos. O detentor de um perp teme grandes movimentos. Mesmo ativo subjacente, exposição oposta à volatilidade. A curva da opção é o que você está pagando no prêmio.

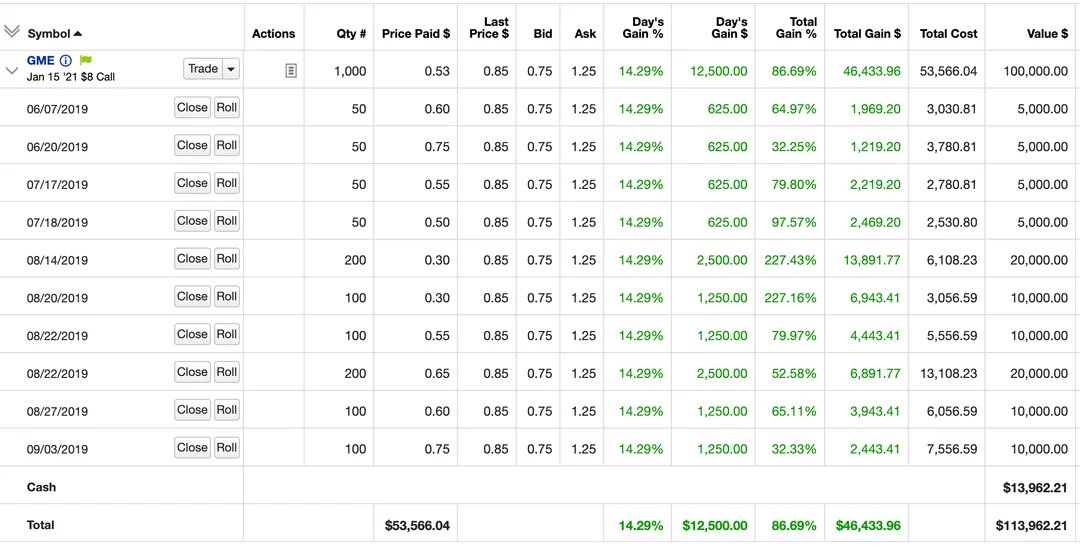

Estudo de Caso: O Trade de GME do Roaring Kitty

Roaringkitty made like mid 9 figs no? Is there a single meme coin outside of trump that someone cashed that lol

Imo - @TheRoaringKitty is a great example here on where options shine vs perps. If you were to model Roaring Kittys GME trade on equity perps (assuming no funding, no fees, etc) he'd have gotten liquidated within 40 days. Embedded leverage was ~7-13x (S/prem on $8 calls) If he Show more

Isto é a dependência do caminho em ação. DFV (Roaring Kitty) manteve opções de compra profundamente fora do dinheiro sobre a GameStop com alavancagem embutida significativa (~10x). O preço da ação foi extremamente volátil antes do squeeze final, com drawdowns que teriam aniquilado uma posição alavancada em perp múltiplas vezes.

Mas as opções não se importaram com o caminho. Elas só se importaram com onde GME estava no vencimento.

O gráfico abaixo usa preços reais de fechamento semanal de GME de junho de 2019 a fevereiro de 2021. Ajuste a alavancagem e a taxa de financiamento para ver aproximadamente quando uma posição em perp é liquidada — e o que as opções do DFV renderam em vez disso.

Gregas são Apenas Financiamento Preciso

Se você já entende como funciona o financiamento de perps, você tem intuição sobre o que as Gregas medem. As Gregas não são um conceito à parte; elas são um vocabulário mais preciso para dinâmicas que traders de perps já navegam.

| Grega | O que ela mede | Equivalente em perps |

|---|---|---|

| Teta | Custo diário de manter a opção | Taxa de financiamento: custo periódico de manter o perp |

| Delta | Sensibilidade do preço ao ativo subjacente | Tamanho da posição: 1 perp = delta de 1 |

| Gama | Como o delta muda com o preço | Sem equivalente (esta é a vantagem) |

| Vega | Sensibilidade a mudanças na volatilidade | Sensibilidade a mudanças na taxa de financiamento |

A diferença fundamental: Gama

O financiamento em um perp é como pagar teta em uma opção. Ambos são custos contínuos de manter uma posição direcional.

Mas com opções, você recebe algo valioso em troca de pagar teta: gama. Gama significa que o tamanho efetivo da sua posição cresce conforme o trade se move a seu favor, e encolhe conforme se move contra você. Essa é a convexidade na curva de payoff. Seus ganhos se compõem automaticamente, suas perdas se atenuam automaticamente.

Com perps, você paga financiamento, mas o tamanho da sua posição permanece fixo. Sem convexidade. Sem gama. Apenas uma linha reta com um precipício no final.

Teta é o aluguel. Gama é o que você está alugando. O financiamento do perp é aluguel por uma linha reta. O prêmio da opção é aluguel por uma curva.

Perps vs Spot

Antes de comparar opções com perps, ajuda entender o que um perp realmente é: spot sintético com alavancagem embutida.

Spot

Possua o ativo

- Capital total imobilizado ($100 mil por 1 BTC a $100 mil)

- Sem liquidação, sem chamadas de margem

- Sem custos contínuos

- A forma mais simples de exposição

Perpétuo

Spot sintético + alavancagem

- Fração do capital imobilizada ($10 mil com 10x)

- Liquidação se o preço se mover contra você

- Pagamentos contínuos de financiamento

- Eficiente em capital, mas dependente do caminho

Opção

Exposição convexa

- Apenas o prêmio ($10 por uma call ATM)

- Sem liquidação, perda máxima é o prêmio

- O decaimento temporal corrói o valor diariamente

- Eficiente em capital com proteção embutida

Um perp é essencialmente um empréstimo com margem sobre o ativo subjacente. Você toma emprestada a maior parte do valor da posição e paga juros sobre ela através da taxa de financiamento. O mecanismo de financiamento mantém o preço do perp ancorado ao spot: quando o perp negocia com prêmio, o financiamento é positivo (longs pagam shorts), incentivando arbitragem de volta à paridade.

Quando Usar Cada Um

| Cenário | Instrumento | Por quê |

|---|---|---|

| Alta convicção, caminho volátil esperado | Opções | Sobrevivem a drawdowns, se beneficiam da volatilidade |

| Baixa convicção, quer explorar | Opções | Risco definido, pode aumentar o tamanho sem medo de liquidação |

| Alta convicção, baixa volatilidade esperada | Perps | Custo de carregamento mais barato se o financiamento for baixo e não houver grandes drawdowns |

| Scalping de curto prazo | Perps | PnL linear, sem decaimento temporal em posições curtas |

| Hedge de posição spot existente | Perps ou Opções | Perps para hedge linear, opções para proteção contra cauda |

| Jogadas de resultados/eventos | Opções | A convexidade captura movimentos desproporcionais |

| Geração de renda/yield | Opções vendidas | Colete prêmio do decaimento de teta |

Não é um ou outro

A maioria dos traders sofisticados usa ambos. Perps para trades direcionais de curto prazo onde o caminho é previsível. Opções para posições de prazo mais longo, trades de eventos ou sempre que o caminho for incerto. Os instrumentos são complementares.

Veja Também

- Visão Geral das Gregas - O que as Gregas medem

- Volatilidade Implícita - Por que a IV determina os preços das opções

- Regimes de Volatilidade - Quando a volatilidade dispara e se acalma

- Lição 1: O que é uma Opção? - Comece pelo básico